会社の登記が完了し、無事設立した後には、税務署等への届出が必要となります。一般的には大きく分けて以下に届出を行うことになります。

- 設立届出等 税務署 / 都道府県/市区町村に届出をする

- 労働保険関係 労働基準監督署 ハローワークに届出をする

- 社会保険関係 年金事務所に届出をする

例えば銀行で口座を開設するにも税務署に提出した設立届出等がなければ開設できません。これらの届出を行うことで社会的に認知され法人としての運営がスタートします。

会社設立時に「人を雇わない」という方は2の労働保険関係の届出は不要です。設立当初に届出が必要な各種書類については届出先のサイト等で説明されています。しかし、税法独特の表現がされているので戸惑われることも多いことでしょう。

本記事では、1の「設立届出等」を解説します。1の届出が一般にいう「会社設立」にあたる書類提出です。(2,3の届出も対応は必要です)

設立届出等

設立届出等とは、以下の5つの書類のことを指します。

- 法人設立届出書

- 青色申告の承認申請書

- 給与支払事務所等の開設届出書

- 源泉所得税の納期の特例の承認に関する申請書

- 棚卸資産の評価方法の届出書(任意)

- 減価償却資産の償却方法の届出書(任意)

それぞれの書類や手続き、提出期限について解説します。

法人設立届出書

会社を設立したら、まず法人設立届出書を作成します。最も基本的な届出書類です。

- 会社を設立したこと

- 会社の概要(出資金や事業内容、事業の目的et…)

法人設立届出書は、上記を税務署などに知らせる役目があります。

届出書の用紙は国税庁のサイトなどで入手できます。もちろん、税務署の窓口でももらえます。

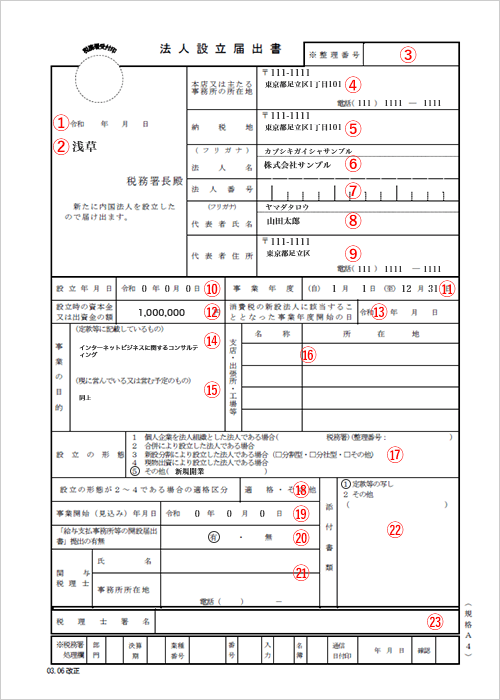

法人設立届出書の記載内容

画像参考元)https://www.yayoi-kk.co.jp/kigyo/oyakudachi/todokedesho/

法人設立届出書は、上記画像のフォーマットです。記載項目は以下の通りです。

- 提出する日付

- 所轄税務署の名称

- 整理番号(記載不要)

- 本店又は主たる事務所の所在地

- 納税地

- 法人名

- 法人番号

- 代表者氏名

- 代表者住所

- 設立年月日

- 事業年度

- 設立時の資本金または出資金の額

- 消費税の新設法人に該当することとなった事業年度開始の日

- 事業の目的(定款等に記載しているもの)

- 事業の目的(14以外に営んでいる又は営む予定のもの。なければ同上可)

- 支店・出張所・工場等(なければ空欄にする)

- 設立の形態

- 設立の形態が2~4である場合の適格区

- 事業開始(見込み)年月日

- 「給与支払事務所等の開設届出書」提出の有無

- 関与税理士

- 添付書類等

- 税理士署名押印

法人設立届出書の添付書類

一般的に、法人設立届出書を提出する際には以下の3つを添付書類として提出します。

- 定款の写し

- 商業登記簿謄本(履歴事項証明書)の写し

- 株主名簿 ・設立時貸借対照表

法人設立届出書の提出期限

法人設立の日(設立登記の日)から2ヶ月が提出期限です。

法人設立届出書以外にも多くの添付書類を求められ、不備があった場合は当然ながらやり直す必要があります。初めての方には難しい内容ですから、専門家にお願いした方が確実ですし時間的な余裕ができるでしょう。

青色申告の承認申請書

個人・法人とわず、確定申告には「青色申告」と「白色申告」の2種類があります。青色申告の承認申請書を出していない場合、白色申告でしか提出ができず、税の控除などの面から損をしてしまいます。

法人の90%以上は青色申告を選択しているというデータもある程ですから、必ず提出してください。

青色申告の承認申請書の提出期限

会社設立の日から3ヶ月を経過した日または当該事業年度終了の日のうち、早い日の前日が提出期限です。

- 設立後、3ヶ月以内

- 1期目の期末

要約すると上記のうち、早い日にちの方が期限となります。

青色申告の承認申請書に添付資料は必要なく、記載項目も比較的少ない書類です。

給与支払事務所等の開設届出書

会社を設立して給与等を支払う予定の場合は、給与支払事務所等の開設届出書この届出書を提出します。

給与等とは従業員の給与だけではなく役員報酬も該当するため、大部分の法人が提出する書類です。

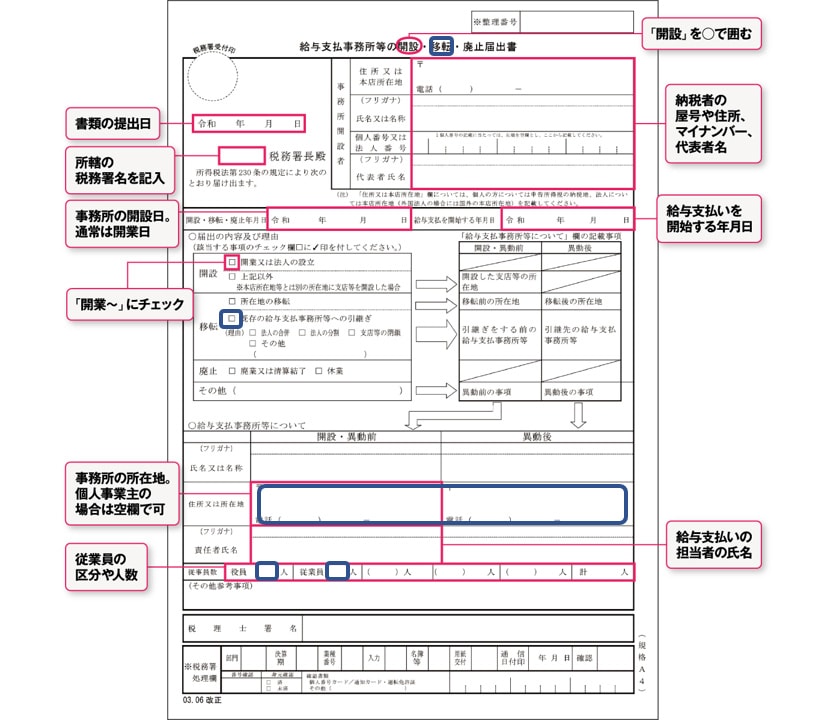

給与支払事務所等の開設届出書の記載内容

画像参考元)https://www.yayoi-kk.co.jp/kigyo/oyakudachi/kyuyoshiharaijimusho/

届出書のタイトルは「給与支払事務所等の開設・移転・廃止届出書」です。タイトルの「開設」を◯で囲みましょう。その他、記載要項については上記画像のとおりです。

給与支払事務所等の開設届出書の提出期限

給与支払事務所等の開設届出書は、給与等の支払い事務を取り扱う事務所等を開設した日から1ヶ月以内です。設立登記の日から1ヶ月以内に行うと考えておけばいいでしょう。

税務署はこの届出書を提出することで、「この会社は給与を支払っている」と認識し源泉所得税の納付書等の準備などをします。

ちなみに、給与支払事務所等の開設届出書に添付するその他の書類はありません。

源泉所得税の納期の特例の承認に関する申請書

「源泉所得税の納期の特例の承認に関する申請書」とは、会社が源泉徴収として預かった税金をまとめて納付するための申請書です。

本来、源泉徴収として預かった所得税は毎月納めなければいけません。しかし、毎月納付するのはかなりの手間です。

そこで、給与を支払う従業員が10名未満の会社等は、源泉徴収の納付を、7月10日までと、1月20日までの年2回にまとめてできるという特例が設けられています。

- 1~ 6月分の源泉徴収所得税:7月10日までに納付

- 7~12月分の源泉徴収所得税:1月20日までに納付

源泉所得税の納期の特例の承認に関する申請書の提出期限

会社の設立からいつまでに提出しないといけないといった規定はありません。ですが、提出しないと毎月所得税を納める手間が発生する点にご注意ください。

また、提出した翌月分からの適用になる点も留意が必要です。例えば、1月に本書類を提出した場合、2月からの適用になりますので1月分は特例適用なしです。

棚卸資産の評価方法の届出書

棚卸資産の評価方法の届出書の提出は任意です。

棚卸資産とは、お店の在庫商品や材料などのことです。この棚卸資産は決算において、在庫数を一つ一つ数えて、その合計の金額を計算することになっています。

この棚卸資産の合計金額を計算するときに、棚卸資産の評価を行いますが、この評価方法には、先入先出法や後入先出法など全部で9種類あります。

どの評価方法を選ぶかを選択するのが「棚卸資産の評価方法の届出書」です。評価方法によって利益・税金に影響することがありますので、提出前に専門家と相談するのを推奨します。

棚卸資産の評価方法の届出書の提出期限

最初の確定申告の提出期限までに提出する必要があります。もし、提出が遅れたり提出しなければ、自動的に「最終仕入原価法」(法定評価方法)という評価方法で計算されます。

ちなみに、棚卸資産の評価方法の届出書は提出しないことも多くあります。また、添付資料はありません。

減価償却資産の償却方法の届出書

「減価償却資産の償却方法の届出書」は、減価償却における2つの方法(定額法と定率法)のうち、どちらを選択するかを決める書類です。なお、提出は任意です。

「減価償却資産の償却方法の届出書」を提出しない場合、自動的に定率法(法人の法定償却方法)が適用されます。

減価償却とは

固定資産(金額10万円以上かつ法定耐用年数が1年以上のもの)は購入時に一括で経費とすることは認められず、決められた耐用年数に従って経費を按分していくこと。

減価償却資産の償却方法の届出書の提出期限

最初の確定申告の提出期限までに提出する必要があります。

まとめ:創業手続きは専門家に依頼しよう

ここまで、設立届出等の具体的な提出書類について解説しました。「なんだか複雑で大変そうだな」と思われた方が多いのではないでしょうか。

「労働保険関係」「社会保険関係」も対応が必要ですから全部の届出を自身で行うとなると、かなりの手間です。並行して事業を開始される場合、事業に専念できないことでしょう。

本記事で紹介した内容とは別に、定款の作成など事前に用意しておくことが前提のものもあります。費用はかかりますが、専門家に依頼した方が早く確実に行えます。

また、定款などは頻繁に変えれるものではないですから、専門家の「こうしておいた方がよいですよ」という知見は事業を継続していく上でもプラスです。まずは、周辺地域で行政書士・税理士を探し始めましょう。